Es uno de los slogans de la campaña de BBVA para su Hipoteca Blue, que parecen en spots televisivos, especialmente de la Sexta (cosas de la segmentación de audiencias), en la que la ex empleada de MediaMarkt manda un cariñoso saludo a los padres de aquellos que no son "blue" y que no se pueden independizar.

La Ayuda Vivienda BBVA consiste en la bonificación del tipo de interés durante el primer año, para "ir más relajado cuando más se necesita". Además regalan el 1% de tu hipoteca, hasta un límite máximo de 3.000 euros.

Me sorprende esta campaña; quizás lanzada en estos momentos de retracción financiera para provocar una mayor impacto mediático y mayor reacción entre el target de destino.

Algunas de las ofertas y posibilidades de la Hipoteca Blue me recuerdan a los inicios de las hipotecas subprime (pago de la cuota únicamente con los intereses durante los primeros años):

– Se financia

el 100% del valor de tasación de tu vivienda.

– Se ofrece la posibilidad de pagar sólo intereses durante los primeros 5 años, para que la cuota mensual sea más baja.

– Permite ajustar el plazo de pago de tu hipoteca como más te convenga, ampliándolo o reduciéndolo hasta en 10 años (periodo máximo total de 40 años).

– Y se puede aplazar el pago de hasta dos cuotas al año, hasta un total de 10 cuotas durante la vida del préstamo.

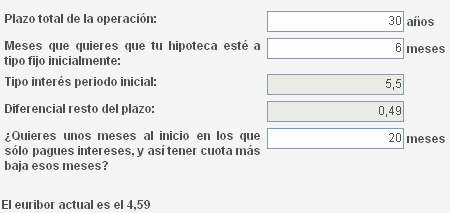

Probando la calculadora hipotecaria en la web de bbva:

Ejemplo del calculador hipotecario, en el que se establce por defecto el tipo de interés inicial y el diferencial.

Sólo se consigue reducciones en la cuota los primeros meses, siempre que se deje para el final de la vida del préstamo una cuota de entre el 10% y el 30% del capital.

Ni en la publicidad ni en las condiciones inicicales se habla nada de necesidad de avales ni ingresos mínimos.

Especialista en Inbound y Estrategia Digital.

Director de Urbaniza Interactiva.

Redactor de Inmoblog.com

Ligado a la generación y posicionamiento de contenidos desde 1999, crea en 2000 la empresa Urbaniza Interactiva, enfocada en desarrollos online y en estrategia de marketing digital para el sector inmobiliario.

Artículos sobre Marketing y Tecnología Inmobiliaria

-

Todavía no sabemos a ciencia cierta el alcance y las posibilidades del big data en…

-

El proceso de compraventa de vivienda y la labor del profesional inmobiliario como asesor personal,…

-

El negocio inmobiliario, para conseguir desarrollarse como una industria profesionalizada, necesita avanzar en 3 ámbitos: Planificación…

Como ya comente en su momento, ese 1% de bonificación no es ningún regalo.

Por lo demás, tengo la sensación de que tratan a los jovenes de tontos.

El mayor atractivo de este producto es ese 1%, al menos es lo que potencian en su comunicación, titulándola como ” Hipoteca 1% REGALO”.

En las condiciones indican que el 1% “lo depositamos directamente en tu cuenta blue”; lo que no dicen es si hay que devolverlo si se cancela el préstamo, o existe alguna otra obligación, como la que comentas del seguro de vida o de hogar.

Sin duda mi opinión es sesgada porque considero que las compañías telefónicas y los bancos llevan un modelo empresarial MUY alejado de mi idea de tratar a los clientes con el valor y respeto que se merecen. (No en vano les damos de comer).

A este tipo de empresas les recomendaría que leyeran el libro “Marketing para Seres Humanos”, del cual hice un pequeño resumen que os invito a leer:

http://www.arabatik.net/servicios/articulo_16_01_2008.php

Pero siguiendo con el tema: ¿hasta cuándo durará la estrategia absurda de las operadoras de invertir tanto dinero en publicidad para captar clientes que luego no se molestan en fidelizar?

Por otro lado, la campaña del BBVA me sorprendió por su tono cínico despreciativo y despreciable. Pero bueno, teniendo en cuenta la actual parrilla televisiva, (“parrilla” porque fríe el cerebro de la gente), y su audiencia, quizá la comunicación deba hacerse de esta forma tan barriobajera.

Y es que para más no alcanzamos.

A mi me gustaría saber datos más concretos y menos comerciales.

Por ejemplo saber cuánto voy a pagar de mi bolsillo desde la firma hasta la cancelación de la hipoteca.

Unos te regalan el 1%

otros no te cobran comisión de apertura

otros SI te cobran las amortizaciones anticipadas

otros te ponen un interés fijo los 2 primeros años

También hay que tener en cuenta el diferencial y otras tantas condiciones.

Juegan con la incultura financiera de mucha gente, y el poder que tiene el “dinero futuro” para hacernos creer siempre que en el futuro no tendremos problemas financieros.

Me explico.:

Un banco que te ofrece la siguiente hipoteca:

5 primeros años NO PAGAS NINGUNA CUOTA.

Resto Euribor + 1.5%

Sin contar la letra pequeña de comisiones de apertura, etc etc…

A cuantos jóvenes engancharian pensando que en esos 5 podrán ahorrar o encontrar un trabajo mejor y estar más deahogados al principio que es cuando más cuesta …. ? (a muchos)

vaya chapa !!!

Existen numerosas web que ofrecen calculo de cuota de hipoteca. Ésta ofrece además el cálculo del cuadro de amortización completo, así como la posibilidad de calcular el capital pendiente y los intereses pagados. Permite modificar el tipo de interes aplicable (euribor habitualmente) y realizar nuevas iteraciones con el nuevo tipo

Puedes poner este simulador en tu web

Para ello pega el código que encontrarás en:

Cuadro Amortización Pisos cordoba

entre las etiquetas body/body de tu web

Pisos Cordoba