2015 es, para muchos analistas, el año del despegue del mercado de la vivienda en España.

Los precios de la vivienda se han estabilizado, han empezado a subir en varias zonas, con mayor volumen de ventas, tanto de vivienda usada como de obra nueva.

Ya en 2014 se incrementó la venta de viviendas un 7% con respecto al año anterior. Es lógico pensar que la crisis se ha superado y que comienza un nuevo ciclo expansivo.

Recordemos que la Burbuja inmobiliaria fue inflada por:

– la avaricia de inversores especuladores, tanto grandes como pequeños,

– la proliferación de créditos baratos, aprobados por departamentos de riesgo de entidades financieras,

– por la sobrevaloración de viviendas valoradas por tasadoras,

– medidas fiscales que empujaban a la compra…,

y todo con la vista gorda del Banco de España.

Pero eso pasó hace 10 años y la memoria se pierde cuando entran factores económicos. Y no sólo la memoria, también la ética.

Cambio de tendencia en la compraventa de viviendas desde 2015 y rentabilidad en la inversión en activos inmobiliarios. Fuente: Expansión

Para 2015 no se preveen bajadas de impuestos para la vivienda ni incentivos fiscales, pero si mayor acceso al crédito, bien por el nivel del Euribor, bien por la inyección de capital del BCE., lo que anima a las entidades financieras a competir por la contratación de hipotecas. y a los particulares e inversores, a comprar inmuebles buscando rentabilidad.

El precio se ha estabilizado tras bajar durante varios años (un -31% desde 2008), lo que supone una oportunidad de inversión para quienes piensan que de nuevo subirá el precio de la vivienda.

Ese incremento es una realidad den determinadas zonas. Pero en otras, la vivienda sigue sobrevalorada.

Viejos hábitos que pueden recuperarse de la anterior burbuja inmobiliaria:

– La actividad constructora volverá a crecer en 2015 más de un 10%, cuando sigue habiendo un stock de viviendas elevado (más de un millón de viviendas vacías).

– Hipotecas de nuevo al 100% de la tasación, no sólo para viviendas adjudicadas de los bancos.

– Incremento en el precio de la vivienda. La suscripción de préstamos bancarios para el pago de la vivienda viene creciendo desde mediados de 2014 a ritmos del 30%. El incremento de hipotecas repercute en el precio de la vivienda.

– Incremento del endeudamiento y del riesgo de impago. Las hipotecas por encima del 80% han provocado buena parte de los desahucios.

– Mayor Inversión en vivienda, ya que los expertos insisten en que, con los precios en mínimos, es buen momento para comprar vivienda, sobre todo en los barrios ‘prime’ y en la costa.

– Efecto dominó: En otros países que ya han superado la crisis, los incrementos del precio de la vivienda se sitúan en un 16% anual, como en Irlanda y Turquía.

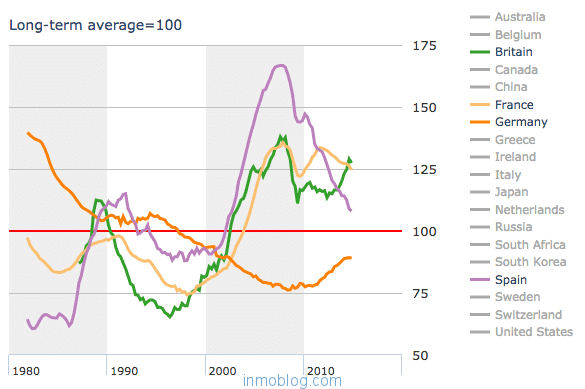

Precio de la vivienda en relación a los ingresos medios de la población (España en morado):

Precios de vivienda e ingresos medios.Fuente: The Economist, via GurusBlog

Precios de vivienda e ingresos medios.Fuente: The Economist, via GurusBlog

Y con respecto al negocio inmobiliario:

– Apertura de nuevas agencias inmobiliarias (con oficina a pie de calle o virtual),

– Incremento de autónomos sin titulación que se dedican a la intermediación inmobiliaria,

– Disminución del interés y la necesidad de colaborar entre profesionales inmobiliarios.

Esperemos que nos quede memoria y ética para evitar caer en los errores de la anterior etapa.

Especialista en Inbound y Estrategia Digital.

Director de Urbaniza Interactiva.

Redactor de Inmoblog.com

Ligado a la generación y posicionamiento de contenidos desde 1999, crea en 2000 la empresa Urbaniza Interactiva, enfocada en desarrollos online y en estrategia de marketing digital para el sector inmobiliario.

Artículos sobre Marketing y Tecnología Inmobiliaria

-

A principios de cada año, se suceden las noticias sobre perspectivas del mercado inmobiliario, tendencia…

-

Las respuestas a la encuesta sobre las frases para motivar a propietarios de vivienda, nos…

-

El proceso de compra de vivienda es más complicado de lo que parece cuando todavía no…

{kind=link}

Esperemos que hayamos aprendido de los errores foroprovivienda.com